11 ноября 2011 г. вступил в силу Порядок учета в области обращения с отходами, утвержденный приказом Минприроды России от 1 сентября 2011 г. № 721 (далее – Порядок), в соответствии с которым предприятиями должен быть обеспечен полный, непрерывный и достоверный учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

Принятие Порядка обусловлено необходимостью устранения пробелов законодательства в данной сфере и установления требований к ведению учета в области обращения с отходами.

Вместе с тем следует отметить, что на практике природопользователю предстоит столкнуться с рядом трудностей при реализации требований Порядка, поскольку последний возлагает на предприятия излишне обременяющие обязательства при ведении учета в области обращения с отходами, а также содержит опечатки, противоречия и некорректные (неисполнимые) положения.

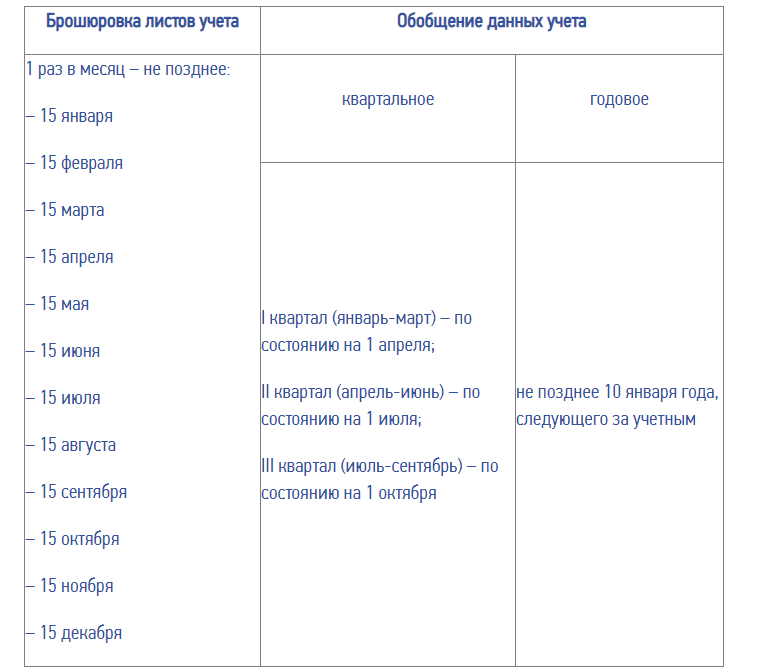

1. Порядком предусмотрена необходимость ежемесячной брошюровки листов учета, а также квартальное и годовое обобщение данных учета в области обращения с отходами (см.рисунок).

Так, на основании п.7 Порядка данные учета обобщаются по итогам очередного квартала, а также календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 10 числа месяца, следующего за указанным периодом.

При этом исходя из буквального толкования данной нормы, срок – не позднее 10 числа месяца, следующего за указанным периодом, – относится лишь к обобщению данных учета в области обращения с отходами за календарный год.

Предельный срок обобщения данных учета по трем первым кварталам года не установлен.

Один раз в месяц, но не позднее 15 числа каждого месяца, учетные листы за предыдущий месяц брошюруются, с приложением к ним титульного листа (п.8 Порядка).

Обязанности природопользователя согласно Порядку

Например, в январе 2012 г. предприятия должны сброшюровать листы учета за предыдущий месяц (декабрь 2011 г.), а также обобщить данные учета за прошедший 2011 г.

2. Все листы, включая титульный, прошиваются и на последней странице скрепляются оттиском круглой печати и подписью индивидуального предпринимателя (руководителя юридического лица), а также подписью лица, ответственного за осуществление учета в области обращения с отходами (п.8 Порядка).

Следует обратить внимание, что требований к оформлению и содержанию титульного листа в Порядке не содержится. В связи с этим (до момента, пока не будет установлено иное) предприятие вправе оформлять титульные листы в произвольной форме.

Кроме того, Порядком предусмотрено ведение учета в области обращения с отходами не только юридическим лицом, но и его структурными подразделениями (п.3).

В связи с этим полагаем возможным подписание сведенных листов учета структурного подразделения руководителем указанного подразделения, действующим на основании доверенности (п.3 ст.55 Гражданского кодекса РФ [1]).

3. В приложениях 1-4 к Порядку представлены образцы таблиц ведения учета в области обращения с отходами:

– «Данные учета в области обращения с отходами по структурному подразделению индивидуального предпринимателя и юридического лица» (далее – Таблица 1);

– «Данные учета отходов, принятых индивидуальным предпринимателем и юридическим лицом» (далее – Таблица 2);

– «Данные учета отходов, переданных от индивидуального предпринимателя (юридического лица)» (далее – Таблица 3);

– «Данные в области обращения с отходами у индивидуального предпринимателя и юридического лица» (далее – Таблица 4).

Исходя из содержания Таблиц 1-4 и указаний по их заполнению, регламентированных Порядком, только Таблица 1 предназначена для заполнения структурными подразделениями.

Таблицы 2, 3 и 4 ведутся юридическим лицом (индивидуальным предпринимателем) в целом.

При этом в Таблице 1 отсутствуют столбцы для указания количества отходов, переданных структурным подразделением сторонним организациям (подрядчикам) для соответствующих целей.

Между тем при отсутствии ведения учета отходов, переданных структурным подразделением сторонним организациям (подрядчикам), невозможно обеспечить полноту и достоверность учета в области обращения с отходами.

4. В Таблице 1 предусмотрены столбцы для указания суммарного количества отходов, размещенных в течение учетного периода на эксплуатируемых объектах размещения отходов (столбец 14), а также для разграничения данного суммарного количества на отходы, размещенные в объектах хранения (столбец 15) и захоронения отходов (столбец 16):

При этом согласно п.16 Порядка в столбце 16 Таблицы 1 учитывается, помимо прочего, размещение в эксплуатируемых объектах хранения отходов ранее накопленных отходов.

Полагаем, что в данной норме допущена опечатка, поскольку процесс помещения на хранение в объекты хранения ранее накопленных отходов не является захоронением отходов [2].

Соответственно, в столбце 16 Таблицы 1 целесообразно учитывать те ранее накопленные отходы, которые субъектом размещаются в эксплуатируемых объектах захоронения отходов.

В свою очередь, ранее накопленные отходы, которые субъектом размещаются в эксплуатируемых объектах хранения отходов, следует отражать в столбце 15 Таблицы 1.

5. В столбце 17 Таблицы 1 указывается количество отходов, находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов.

Согласно п.16 количество отходов по столбцу 17 определяется как сумма количества отходов, находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов, и количества отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода (столбец 1 + столбец 18).

Вероятно, в вышеуказанной норме допущены опечатки:

– в столбце 1 указывается количество отходов, находящихся в эксплуатируемых объектах хранения отходов по состоянию на начало учетного периода, а не на конец учетного периода;

– в формуле для исчисления значения по столбцу 17 вместо столбца 18 должен быть столбец 15, так как именно в нем отражается количество отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода.

6. Природопользователям следует помнить, что согласно п.3 Порядка материалы учета являются информацией в области обращения с отходами и используются, в том числе, при:

– подготовке технических отчетов о неизменности производственного процесса, используемого сырья и об образующихся отходах (далее – технический отчет), отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности);

– ведении федеральных статистических наблюдений.

Таким образом, технический отчет и отчетность по форме № 2-ТП (отходы) [3] заполняются на основании данных учета в области обращения с отходами. При этом технический отчет и отчет по форме № 2–ТП (отходы) представляются в территориальные органы Росприроднадзора [4, 5].

В свою очередь, необходимость представления данных учета в области обращения с отходами (Таблицы 1–4) в уполномоченные государственные органы Порядком не предусмотрена.

Вместе с тем при проведении контрольных мероприятий могут быть выявлены несоответствия в данных учета, форме № 2-ТП (отходы) и техническом отчете, что чревато привлечением предприятия к административной ответственности по ст.8.5 КоАП РФ [6], а также доначислением платы за негативное воздействие на окружающую среду.

ДОКУМЕНТЫ

1. Гражданский кодекс РФ (часть первая) от 30 ноября 1994 г. № 51-ФЗ (в ред. от 30 ноября 2011 г.).

2. Федеральный закон от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» (в ред. от 19 июля 2011 г.), ст.1, абз.абз.6-7.

3. Форма федерального статистического наблюдения № 2-ТП (отходы) «Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления», утвержденная приказом Росстата от 28 января 2011 г. № 17.

4. Порядок разработки и утверждения нормативов образования отходов и лимитов на их размещение, утвержденный приказом Минприроды России от 25 февраля 2010 г. № 50 (в ред. от 22 декабря 2010 г.), п.11.

5. Указания по заполнению формы федерального статистического наблюдения, утвержденные приказом Росстата от 28 января 2011 г. № 17, п.2.

6. Кодекс РФ об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ (в ред. от 08 декабря 2011 г.).